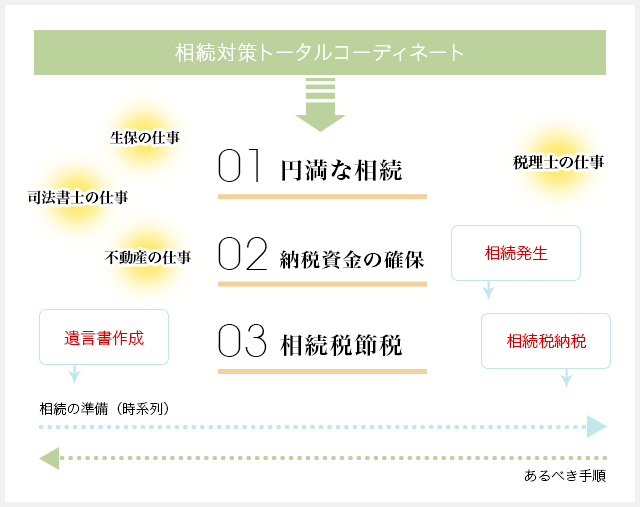

相続トータルコーディネート事例

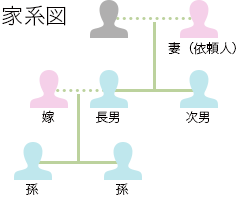

相続人:

相続人:妻、長男、次男、その他孫2人の合計5人

資産:

土地遊休地3億円、預金1億円、保険1億円(合計5億円)

→現状、1億1,700万円の相続税の予定

| 当初の相続税の予定 | = | 1億7,000万円 |

|---|---|---|

| トータルコンサルティングした結果 | = | 73% 削減 8,600万円 節税 |

| 合計相続税 | = | 3,100万円 |

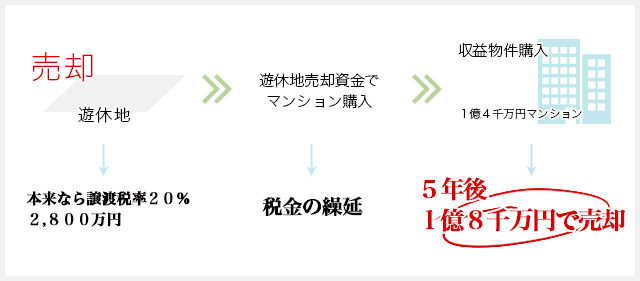

事業資産の買換の特例を使った事例

税金の繰延、キャッシュフローの改善、キャピタルゲイン

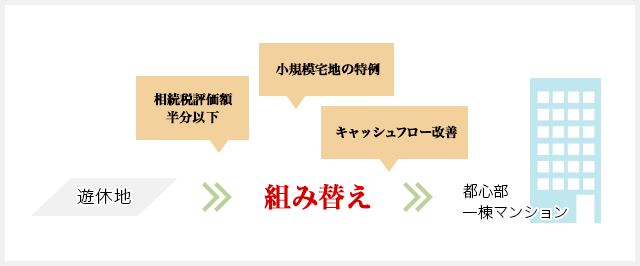

遊休地と都心の収益物件と組み替え

3億円の遊休地と同等の都心部マンションと組み替え→2億円不動産評価額低下

練馬の農地と新宿のマンションの組み替え

4億5,000万円で賃貸マンションを購入

| 不動産の相続税評価額 | 1億5,700万円(土地+建物) |

|---|---|

| (1)家建付地(土地) 「借地権割合・借家権割合・賃貸割合」 |

△1,722万円 |

| (2)家権(建物)「借家権割合」 | △2,250万円(建物×0.3) |

| (3)小規模宅地等特例 | △3,239万円 |

| 合計 | △7,211万円 |

| 課税価格 | 8,489万円 |

相続・会社組織にして不動産の評価を下げる

所有する土地(400㎡)・建物を法人に貸し付ける場合

個人事業

| 建物の評価(自用) | = | 3,000万円 |

|---|---|---|

| 土地の評価(自用)=2億円×(1-0.8) | = | 4,000万円 |

| 合 計 | = | 7,000万円 |

法人事業

| 建物の評価(自用) 「借家権割合=0.3」 |

= | 3,000万円×(1-0.3) | = | 2100万円 |

|---|---|---|---|---|

| 土地の評価(自用) 「借地権割合0.7×借家権割合0.3」 |

= | 4,000万円×(1-0.21) | = | 3,160万円 |

| 合 計 | = | 5,260万円 | ||