相続税には基礎控除というものがあり、その基礎控除額が相続財産以下の場合、相続税の申告が必要となります。

基礎控除額=3,000万円+(600万円×法廷相続人の数)

例)相続財産が5,000万円、相続人が配偶者と子3人の場合、

相続財産 5,000万円 < 基礎控除額 3,000万円+600万円×4人= 5,400万円

となり、相続税は申告の必要がありません。

相続財産 5,000万円 < 基礎控除額 3,000万円+600万円×4人= 5,400万円

となり、相続税は申告の必要がありません。

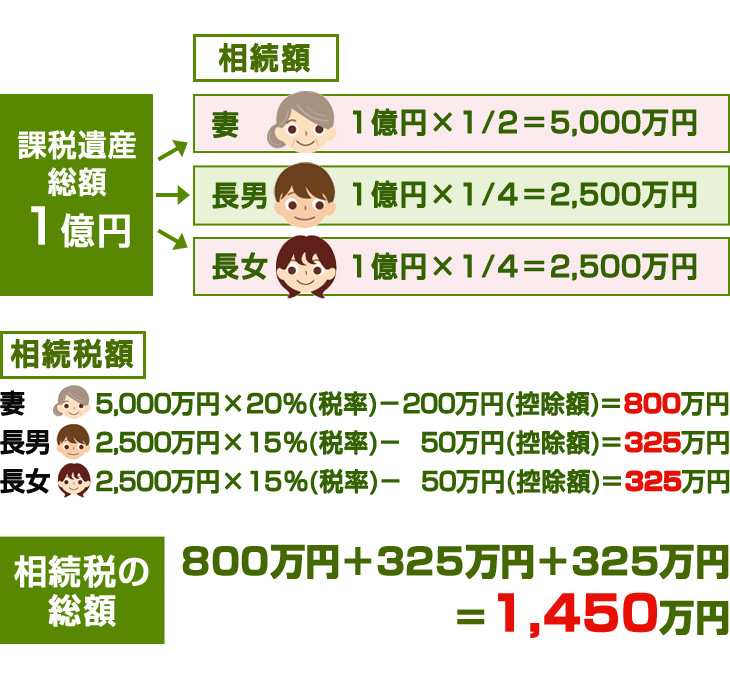

相続税の算出は2ステップになります。下図も参照しながら、お読みください。

例えば課税遺産総額が1億円、法定相続人が配偶者と子供2人の場合で算出してみましょう。

■STEP-1

課税価格の合計から基礎控除額(その他控除額)を引く

( 課税価格の合計 - 基礎控除額(その他控除額) ) =課税遺産総額

■STEP-2

法定相続分通りに相続したと仮定して相続総額を計算する。

相続税の税率と控除額の速算表(平成27年度1月1日以後の場合)

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |