今回は、銀行からの突然の連絡を真に受けてしまっていたら、何千万円の損をしていたか分からない事例のお話しです。

この事例は、よくある不動産によるお金の損だけではありません。

お客様の人生そのものが成り立たなくなる提案内容でもありました。

銀行との交渉経験が何度もある私への相談で、本当に良かったと思っています。

始まりは、高校の友人からの紹介でした。

10年以上も会っていませんでしたが再会した際

『話しを聞いてあげてほしい人がいるんだ。』

と相談を受けました。

銀行から知人に持ち掛けている話しが

正しいことなのかを診てほしい、と。

≪目次≫

1.物件状況

3.状況の整理

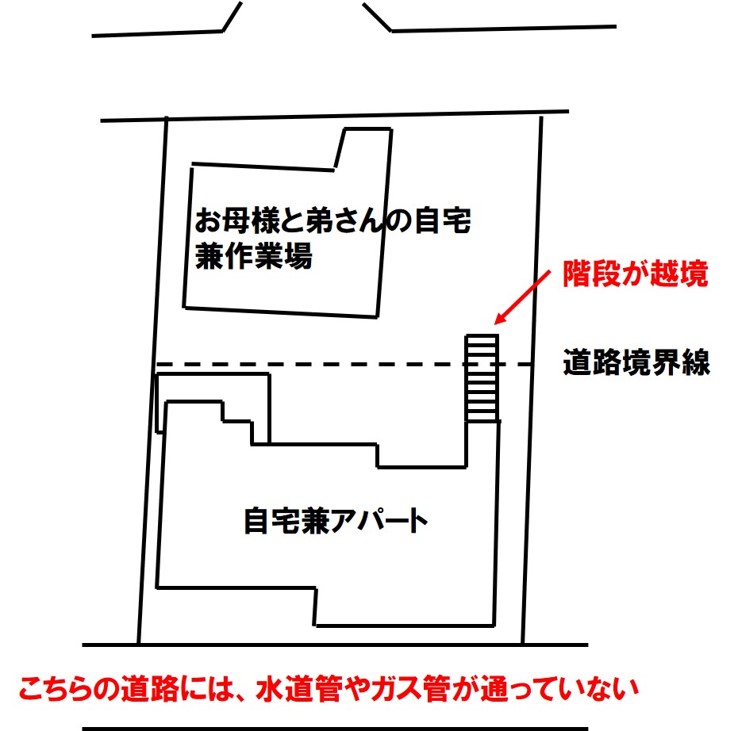

物件状況

地続きの2つの土地。

北側の土地には母と弟の自宅を兼ねた作業場。

南側の土地に、27年前に3,500万円を借り入れして自宅兼アパートを建築。

現地には南北の二面に道路があります。

しかし、水道やガス管などインフラ設備は北側道路にしか通っていません。

インフラ設備の引き込みというのは、配管に異常をきたした際に備えて建物を配管上に建てることは避けます。

結果、北側道路からの配管の引き込みラインがアパートへの導線(通路)にしたそうです。

時は経つも27年間、銀行への返済は滞りなく進めていました。

ご相談当時のアパートローンの残債420万円。

あと数年で完済。

ところが突然、銀行が言ってきたことは…

銀行からの不当な言い渡し

「階段が越境し、違法建築物になっている。」

「これは違約に当たるので、違約金が掛かる。」

そう言って

一括返済か?

工事をして違法建築を改善するか?

決断を要求してきたそうです。

検討するにあたっての予算の案内は

インフラ設備を南側道路から引き直し費用

550万円。

そんな大金

おいそれと払えるものではありません。

その状況を先読みしていた銀行の更なる提案内容が、こちら。

「お金は、北側の土地を売れば用意できる。」

「関連会社が1坪90万円で買い取ってくれる。」

「それで建築基準法に則った改修工事をすること。」

どんな状況でも鵜呑みで話しを進めることだけは止めてください。

銀行であろうと、相手の言い分の正当性はきちんと検証することが大事です。

違約を検証

まず、最も心理的に追い込まれてしまう原因から診ていくことが大事です。

これは、手立てを考える猶予の確認にもなります。

打てる手と打てない手の分かれ道です。

今回では、違約の件ですね。

違約の言い分には、契約書の法的観点が必要です。

弁護士によるチェックです。

本件を得意とする顔見知りの弁護士に依頼。

弁護士選びで気を付けて欲しいことがあります。

それぞれの事務所、弁護士ごとに得意な分野が分かれていることです。

世間一般では、弁護士は問題事のすべてを対応できると思い込んでいるようです。

それは大きな間違いですね。

本当に自信がある弁護士ほど、どの分野に強いのかを明記しているものですよ。

ご紹介してくれるような知人がいない場合

出来るだけ分野を絞り込んで打ち出している人を尋ねて行きましょう。

本件の検証結果は、違約に当たらない。

脅し文句であることが判明したわけです。

こうなると、他の話しも疑わしいものですね。

関連会社の言い値を検証

1坪90万円の売却金額が適正か?

そこを確認してみました。

銀行から「関連会社が買う」と言われると

親切な対応をされているように聞こえるから怖いですね。

ここは、私の仕事です。

調べてみると1坪120万円で買う取引相手が見付かりました。

銀行の関連会社は、随分と買い叩いた金額設定を言い渡していたのです。

もう、こうなるとすべてが信じられませんね。

だからこそ、インフラ設備の引き直し工事費用

ここを信頼できる会社で見積もってもらいました。

工事費は、安かろう悪かろうが多いもの。

それでは、後々大変なことが起こり兼ねません。

そういった、こちらの意図も汲み取れる会社に見積もりはお願いしました。

相場は、200万円も見込んでおけば十分だと分かりました。

銀行が提示した550万円の見積もり

これもまた、脅し文句だったのです。

ここまで言い分が信用性を欠くものでした。

このまま同じ銀行に借り入れを残しておけば、次に何を言われるか分かりません。

問題の根本を断ち切ることが最善と考えました。

ご提案したことは、借り換えです。

今回の銀行との関係そのものを断ち切ることです。

状況の整理

銀行からの脅し文句はさておき

状況を整理しましょう。

- 外付けの階段が違法建築の原因

- インフラ設備の状況が価値を二束三文にしてしまっている。

この現状では土地を売るにしても買主が融資承認を得られません。

その為にも、上記2点の改善は必須です。

でも、検討課題はそれだけではありませんでした。

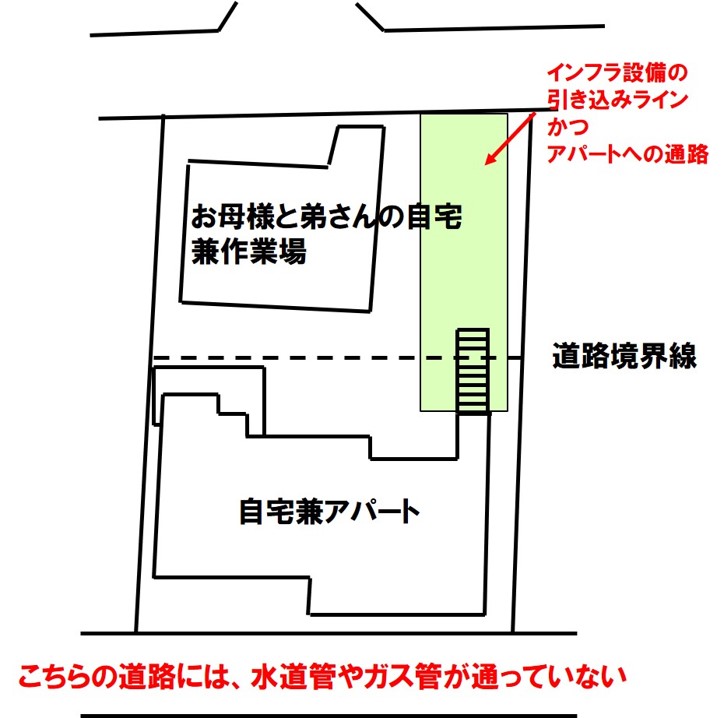

インフラ設備を南側道路から引き直す。

単純に北側の土地を売る。

これだけでは問題が生まれてしまうのです。

- 自宅の玄関の向きまで変えてしまうと工事費が大ごとになる。

- 自宅に母と弟の居住スペースと作業場を組み込む工夫が必要。

- そして、売却資金だけでは足りない。

銀行の提案内容

インフラ設備工事費は2倍以上の見積もり。

1坪あたりを買い叩き金額で提示。

銀行や、その関連会社に工事業者の手配などを頼っていたら、工事費用の追加融資を受けていたことでしょう。

人生まで変わってしまう

『お金だけではなく、人生まで変わってしまう。』

冒頭にお話したことは、ここなのです。

作業場と自宅を取り壊さない限り、土地は売れないのです。

新しい作業場を借りるにしても、賃料とリフォーム費用が必要です。

新しい住まいにも、賃料や購入費用が必要です。

作業場は音の問題もあるでしょう。

長年のご近所とのお付き合いや理解で仕事が続けられていることもありましょう。

だからこそ、作業場が近くに見付かるとも限らないのです。

今は職住一体です。

90代のお母様に何かあれば、直ぐに気付けます。

1分もしないで直ぐに駈け寄れます。

それが出来ない不安。

ここまで見込んでいた生活設計、気持ち、努力。

そのすべてが意味を成さなくなるのです。

お金は借りられれば、いいのか?

返済できれば、いいのか?

違います。

大事なことは、今の暮らしだけではありません!

将来の暮らしも見通した資金計画と実現なのです。

心で事情を汲み取る

この事情を心から汲んでもらえる、信頼する一級建築士に頼みました。

結果としては、売却資金内で収める案が見付かりました。

その案に至るまでに、どれほど話し合いを重ね

どれほど頭をひねったことか…

概要だけをお伝えします。

- 北側道路からの導線を確保して玄関の向きを変えない。

- 増築せずに居住スペースと作業場を造る。

- 階段の向きは南側道路に向ける。

(敷地内に収める)

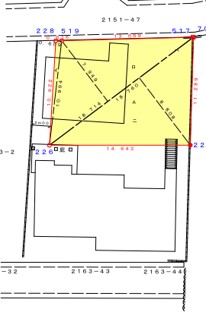

- 売却予定地は下図の黄色いエリアとする。

工事費が高くなる要素の徹底排除と快適さのバランスの追求です。

融資の機会を作ることが仕事の人間(銀行)と

資金計画の尊重が仕事の人間の違いです。

幸い、売却相手は見付かっていましたので、資金計画は見通しがつきました。

物件状況の改善計画が明確に出来たことで、買主様の融資承認も、お客様の新たな金融機関での借り換え承認も得ることができました。

と、ここで終われば良かったのですが…

糾弾に値する銀行からの追加条件

銀行から最後まで嫌がらせがありました。

順調な返済をしている完済見込み不動産経営者は、当然に優良顧客です。

お客様にとって本当に価値のある次の融資提案のチャンスが待っているのですから。

今回のお客様は、まさに優良顧客です。

借り換えは融資担当者にとって

これほど恥ずかしいものはありません。

ましてや、優良顧客。

借り換え先が見付かり、銀行に借り換え手続きの為に連絡。

すると、驚くべき条件を2つも付けてきました。

一つ目。

決済の前日までに残債の一括返済。

出来なければ、抵当権抹消書類の協力をしない、というのです。

これは非常識にも程がある内容です。

ご説明します。

借入先の変更も通常の不動産購入でも同じ話しです。

不動産における借り入れをする場合

- 融資の実行(借入者の口座への送金)

- 購入(所有権移転登記)

- 抵当権設定登記

この3つの手続きは、同日が大原則です。

お金の持ち逃げ防止、お金の使い道と融資申請理由を一致させるためです。

また、以前の借り入れが残らないことが借り換えの条件です。

抵当権抹消手続き(完済したことの登記)も必要です。

今回の場合は、4つの手続きが同日でなければ金融機関としては安全な融資とは言えません。

私としては、例え金融機関が融資を認めても

何かあった時に私が責任を取れない進行を承認するつもりはありません。

条件を出してきた銀行でさえ応じない内容を条件にしてきているわけです。

自社が認めない進行を提案することの非常識さは、容易に想像できるものかと思います。

そして、2つ目。

返済を受ける側である銀行が司法書士の指定までしてきたのです。

「うちの指定する司法書士じゃなきゃ認めない。」

ここまでのことをしてきた銀行が手配した司法書士を誰が信用しますか?

銀行は、司法書士に仕事を紹介した場合や火災保険、生命保険の契約を取り付けた場合に、紹介料を受領します。

司法書士の料金においては、注意が必要です。

こちらが手配した見積もりよりも10万円を軽く超える金額が上乗せされることも珍しくありません。

金融機関ともあろう立場が、すべての金融機関の共通融資ルールを無視した条件を突き付ける非常識さ

でも、銀行との交渉に慣れていない並大抵の不動産会社ならば屈してしまうでしょう。

だから条件提示をしてくるのです。

銀行には利点が2つはあります。

借り換えは断念させられる。

追加融資額も出来る。

業績も保身も叶います。

お客様にはデメリットのみ。

今後も銀行からの申し出に不安を抱えることに。

借り換え断念の余波は大きいものです。

工事費です。

工事費は、建築士と工務店のこれまでの付き合い。

建築士の交渉能力が鍵を握っています。

ここが違うだけで1000万円以上の差が出ることもある世界です。

もしも、銀行主導で他社へ相談していたら多額の差が出ていたかも知れません。

私は銀行への交渉経験が幾度となくあります。

交渉を重ね、条件の撤回を認めさせました。

条件を撤回させても、さすがにここまで受け入れ難い条件。

お客様の人生が狂ってしまうことを軽く考えられたことを、簡単に流してはいけないと思いました。

他の人にも同じことをするのではないか?

怒りと心配がありました。

私はお客様に

「金融庁へ申し立てに行きましょう。」

そう切り出しました。

しかし、お客様は

「事を荒立てなくてもいいよ。」と。

金融庁など関係各所への申し出により、条件撤回と再発防止は出来ます。

けれど、お客様の意図を汲むと

人ひとりの人生もまた狂わせることにもなる配慮が、そこにはありました。

「私自身は、杉浦さんが条件を撤回してくれたから、実質的な損はないじゃない。」

お客様のお気持ちが最も大事なことです。

私は、頭では分かっていても、かなり悩みました。

苦悩した末、糾弾することを辞めました。

銀行担当者は、知らないところでお客様にキャリアを救われていたのです。

当然その本人は知る由もありませんが。

ご相談から借り換えが終わるまで、ここでは語れない数々のご相談がありました。

自分たちの顛末を考えるとは、どういうことか?

ご相談ごとに、そんなやり取りをさせて頂きました。

その結果、このお客様からも嬉しい言葉を頂きました。

「杉浦さんの仕事は相続対策ではなく、人生相談ですね。ありがとうございます。」

この言葉が、私の心もまた救って頂きました。

いかがでしたでしょうか?

銀行からの申し出を鵜呑みにしてしまう怖さ。

銀行や担当者からしてみれば、関係会社には確認した当たり前の移住計画でしょう。

でもそれは、あなたの家族みんなの人生を狂わせる可能性もあるのです。

本当によく考えてから動いてください。

今回は担当者が自分で仕掛けて、最後には借り換えられてお客様を失ってしまう。

そんな当然の報いがありました。

ドラマのようなことが現実に起こる

それが不動産です。

追い込みや恐怖心など負の感情をあおるような提案には、まず冷静になる為にも疑ってみるのも手立ての一つです。

大事なことは、落ち着ける状態を作ることです。

一般の方には分かりづらい業界だからこそ、付け入る隙を狙って業績を上げようとする人間もまた生まれやすいのです。

少しでも理解できる基盤づくりに役立てられたら幸いです。