今回は、担当者によってコストや相続税の合計が1億円以上も増えてしまうところだった事例のお話しです。

生前相続税対策というのは、観点や価値観で全く別物の計画になるのが怖いところであり、遣り甲斐にも通じるものですね。

土地活用(建設工事を行い事業用不動産に転換)は、掛かるお金が莫大です。

それゆえ、1つのズレが大きな金額となって跳ね返ってくる。

そのリスクこそ、最も認識しなければならないことでしょう。

その中でも、被相続人と相続人、携わる専門家の三者それぞれの価値観が、どういった影響を出すのか?

そこに触れる3つのポイントが、1つの事例で過去にありましたのでお話しします。

≪ 目次 ≫

お客様背景

お話しに挙げますお客様とのきっかけは、大家さんの為の定期的な勉強会。

そこで講演させていただいていますもので、内容に大変喜んでくださり声を掛けてくださいました。

東京にお住まいですが、広島がご実家のお客様。

聞けば、既に頭を抱える事態になっていると。

所有不動産だけで合計6億円 相続性の課税額が2億4千万円!

相談者は当事者ではなく、相続人(ご子息)。

当時、どんな提案を受けていたのか?

スタートは何事も現状の確認からですね。

悩みの種は、どこからなのか?どんなものなのか?

結論から言いますと、借金作って課税額を相殺させて納税を免れましょう、というもの。

提案者はと言いますと…大手ハウスメーカーでした。

「4.5億の建設費を掛けて、借金で課税は消せるから建てましょう!」と。

造る内容はと言えば、サービス付き高齢者住宅。

この大手ハウスメーカーは、近年、アパート経営よりも高齢者ビジネスにシフトチェンジしている傾向が、そもそも目立ち始めています。

「うちは実績ありますから!」

いや、恐いものですから!

実績うんぬんで済まされるものではないからです。

その辺りを少し解説させてください。

事業や業界の裏側を知る

【高齢者対象のビジネスの盲点と闇】

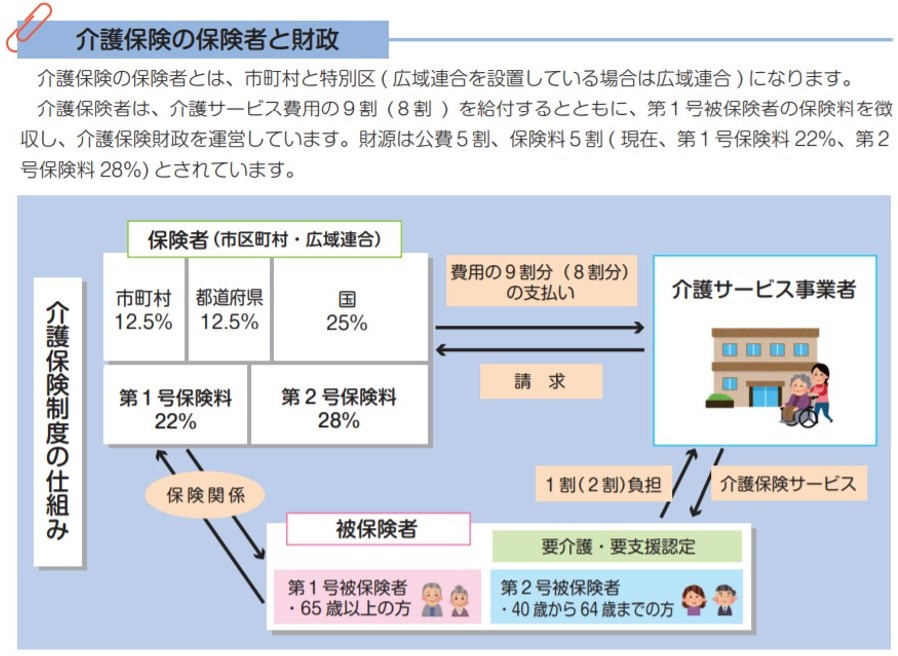

まず、サービス付き高齢者住宅のお金の流れを下の図で知ってください。

(出典:厚生労働省)

高齢者住宅は、補助金を目当てとして建築動機を高めていくハウスメーカーや建設会社の営業トークを多く耳にします。

この補助金、社会保険が財源となって支えているものです。

補助金により運営状態が向上、安定しそうですね。

けれど、保険料率が刻々と変化していることは皆さんもご存知でしょう。

これが何を引き起こしているのか…

見直しにより収入が減り、介護業は3年毎に施設が潰れているという事実です。

介護施設の建築に何故、運営をしないハウスメーカーが実績をうたうのか?

それは、排水管1つを取っても特殊だからです。

動線に至る配慮にも、そうです。

裏を返せば、建物を建てても事業主が運営で下手を打てば、その打撃は土地の所有者であるお客様に及ぶもの。

一度建てたら、壊すにもお金が掛かります。

事業が失敗した地で、決して広くない介護施設業界で、他の会社が事業を行いたいと手を挙げてもらえるか?

大変に厳しいでしょう。

それも地方となれば、一層に。

もう一つ、提唱したいことがあります。

それは、この補助金が我々の血税だということです。

その社会保険を使った建築ビジネスだという認識です。

毎年の行政の予算は、使われた分に対して社会からの必要性を推測し決まるもの。

つまり、使うほどに予算は割かれてしまい、本来使ってほしいところに予算が回らなくなります。

その弊害もまた、意識に置いておいてはいかがでしょう。

将来、自分たちの首を絞めるという現実に繋がっているんです。

誰しもが、他人事じゃないです。

子どもに、お孫さんに影響、もしくは迷惑を掛ける発想と行動にもなり兼ねませんよ?

行政からのお金については常に、次世代、更に次の世代の目線になって考えることを忘れてはいけない情勢なんですよね、実際問題。

事業、業界というのは誰しもが上手くいくわけではありません。

なのに、ことさら建設や不動産業界の人間というのは『経営知らずが経営計画を立てている』という事実を冷静に受け止めましょう。

その事業で上手くいくコツは?

(実際に、『あなたが』どこまでインタビューしている?)

業界の上手くいかない時の原因は?

(途中経過を見たことは?終わり方は知ったうえで話してる?)

計画(経営)を知るとは、良いことと悪いことの両面を押さえて初めて、判断力は身に付くということです。

適正なお金の2つの視点

補助金の問題、それはそれとして・・・

そもそも論として、建設費が高すぎでした。

「これは、無い…」

建設費4.5億円は、計画内容からはやり過ぎでした。

キャッシュフローが回らない(利益が残らない)計画。

当然 提出されていた収支計画表は表面上は利益が残るように≪現実とは違う≫内容で作られていました。

なぜ、こんな計画でも検討しなくてはいけなかったのか?

そこの理解からしないと…そう思い、物件状況を調べたところ分かりました。

所有アパートの1階にはテナントの区画がありました。

そこを借りているのが、まさかのヤクザ絡み…

テナントとの退去話しについて、ハウスメーカーからの「話しをまとめてあげるよ」という言葉に、助けられたような思いから無下にすることが出来なかったようです。

土地活用や相続対策は、数字と制度と計画の話しです。

退去提案を上手にまとめ上げることと、利益が残らない計画でも提案することは別次元の問題なのですが、情で流されることが珍しくない世界でもあるのが現実です。

数字と情が混同されていることにも、運営計画が成り立たないことにも、一般の方には見極めが難しいものです。

事情ではなく、幾らかの時間から生まれた情であれば特に・・・

セカンドオピニオンとなる方が見付からない場合には、せめて相見積もりはすることをお薦めします。

同じ事業(今回でいえば介護施設)での見比べだけではなく、純粋に土地活用と相続対策を掛け合わせた場合、どのようになるのか?

『自由発想による提案』の見比べですね。

計画というのは、一般の方は必要な項目の漏れ、内容の正否は分かりません。

表の下段の収支がプラスかマイナスかで判断してしまいがち。

相場確認(金額の正否)は、先方に失礼と思ったり信用関係に影響するとして敬遠しがち。

この2点こそが計画の『成否』を分けるものだということを、決して心を緩めずに確認してください。

地域特有の税の観点

相続対策をするにあたり、建物の事業内容のご提案から見積もり、運営計画まで挙がっていたのですから、取り組み開始からそれなりに時間は経っていました。

それでも、計画内容の組み換え案を提案した甲斐もあり建築計画の実行はストップすることができました。

ただ、本格的に生前相続税対策に踏み込むには至りませんでした。

遠方地域特有のストップが、私の提案内容に掛かったのです。

お父さんがこれまで税務を頼んでいる税理士からの提言によってです。

まず、「税理士の基本的役割は何か?」

そう問われたら、あなたなら何と答えますか?

「節税」

「出来る限り課税されない工夫をすること」

そう答える方は多いことでしょうね。

でもそれは、期待している効果であって、税理士の本来の役割ではありません。

税理士とは、税をきちんと納めさせる役割を担う者を指します。

地方に行くほどに、税を納めさせて初めて存在価値を認められるものと認識しています。

さらに、遠方の税理士にいたっては大半が

「節税なんて言葉は無い」と

正義感に似た感覚で強く思っています。

地方税は、街の為、ひいては自分達の為になるものなのだから、きちんと納めてもらってこそ、存在価値としての役割を果たしていると自負している方がたくさんいらっしゃいます。

キャリアが長い税理士であれば、あるほどです。

これも一種のジェネレーションギャップであり、地域の特性と言えます。

人口の違いを考えれば、財源問題は深刻な悩みの種。

理解できないわけではありません。

結果、お客様であるご子息の皆さんが困ってしまう状態になってしまうんですが…

これが、セカンドオピニオンをお願いしても、ベストな相続対策が実現できない要因のひとつです。

さらには、物件の最終決裁者であるお父さんは、毎年の長者番付を愉しみにしている方だったのです。

何故なら、ご自身がそのリストに載るから。

長者番付は、一年間の頑張りが形となって目にする機会。

誰でも、その立場になれば愉しみになるのは、容易に想像が付きます。

お気持ちは分かるのですが、生前相続税対策ではパワーバランスが最も大事です。

お父さんだけが、決裁権を持っている状態では話しも対策も進みません。

決裁権が相続税の重さを理解している人かどうかによって、動けないということです。

納税を自尊心と結びついている方(お父さん)と、納税してもらうことを役割とする方(税理士)が決定権と計画者とあっては…ご想像いただけることかと思います。

私の言葉は、建設計画のストップまでしか届かず保留に。

無謀な計画は阻止できましたが、踏み込んだ本来の私の役割としての提案までには至りませんでした。

税金に対しての観点や価値観が計画そのものの主軸を変えてしまうことは珍しくないことを覚えておいて頂けたらと思います。

地域貢献を何より優先したいのであれば、課税額を押さえることと本来やりたいことが合い反してしまうことの認識もまた、しておくことをお伝えいたします。

まとめ

いかがでしたでしょうか?

事業や業界の裏側・適正なお金の2つの視点・地方特有の税の観点の3つのお話し。

それぞれが正しいと思っての言動です。

私に期待されている役割が節税に繋がる対策だからこその視点とも言えます。

今回登場したそれぞれの方からしたら、私もまた考え直しを言いたくなるものなのかも知れません。

大事なことは、当事者であるあなたが、どんな結果に導いてほしくて、どんな価値観によって知識を活用する人を探したいのか?

ここが最も大事な選定基準だということです。

オーダーを間違えれば、「言わなくても分かっているだろう」という思い込みから、自身の望みとは違う優先事項で対策は練られてしまう怖さもまた自覚してください。

望めば叶うのではなく、望みは口に出して共有してこそ実現するんですよね。

想いをきちんと伝えられる人、受け取れる人に声を掛けてみてください。

きっと、相続をきっかけに他の大事なことにも、ハッとするような変化や気付きを与えてくれる出逢いになることでしょう。